7194 sayılı kanun kapsamında aktife kayıtlı veya kiralanan binek otomobillerine ilişkin gider, amortisman ve kiralarının

gider yazılmasına sınırlama getirilmiştir. Konu ile ilgili detaylı bilgi ilgili kanunun 13. ve 14. Maddelerinde yer almaktadır.

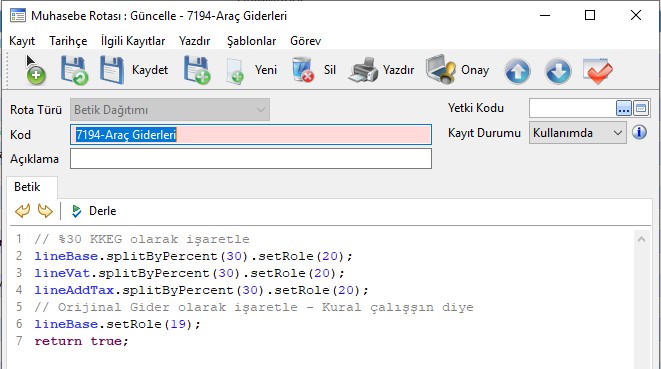

Bu kapsamda Orkestra uygulamasında Muhasebe Rotalarına, betik Dağıtımı özelliği eklenmiştir.

Araç giderleri için tanımlanması gereken örnek betik aşağıdaki gibidir.

// %30 KKEG olarak işaretle

lineBase.splitByPercent(30).setRole(20);

lineVat.splitByPercent(30).setRole(20);

lineAddTax.splitByPercent(30).setRole(20);

// Orijinal Gider olarak işaretle - Kural çalışsın diye

lineBase.setRole(19);

return true;

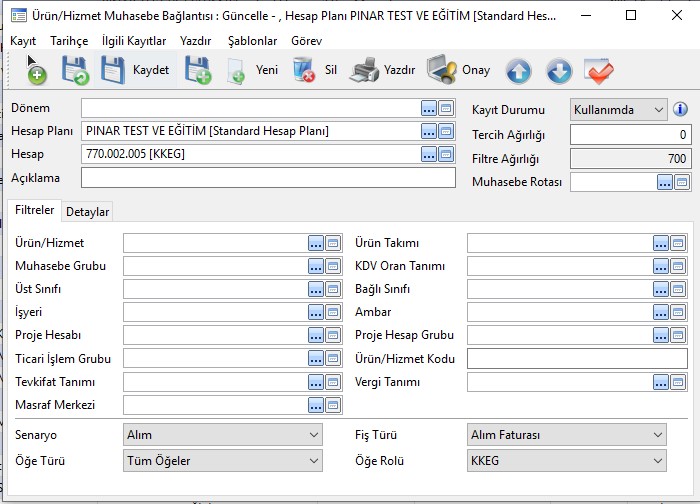

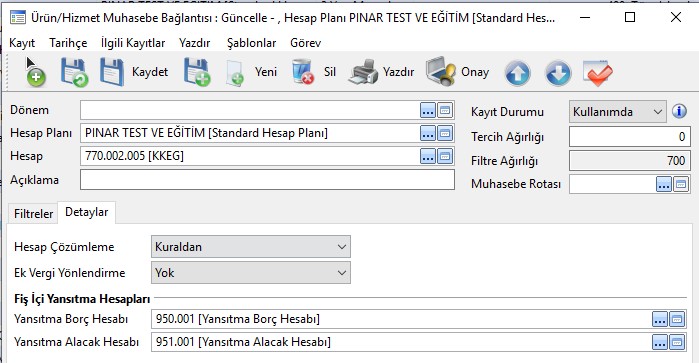

Ürün/Hizmet Muhasebe Bağlantılarında Öğe Rollerine KKEG eklenmiştir.

Hesaplanan KKEG tutarının aynı fiş içerisinde yansıtma hesaplarına otomatik olarak aktarılabilmesi için

Ürün/Hizmet Muhasebe Bağlantısı “Detaylar” sekmesinde yansıtma hesaplarının seçilmesi yeterlidir.

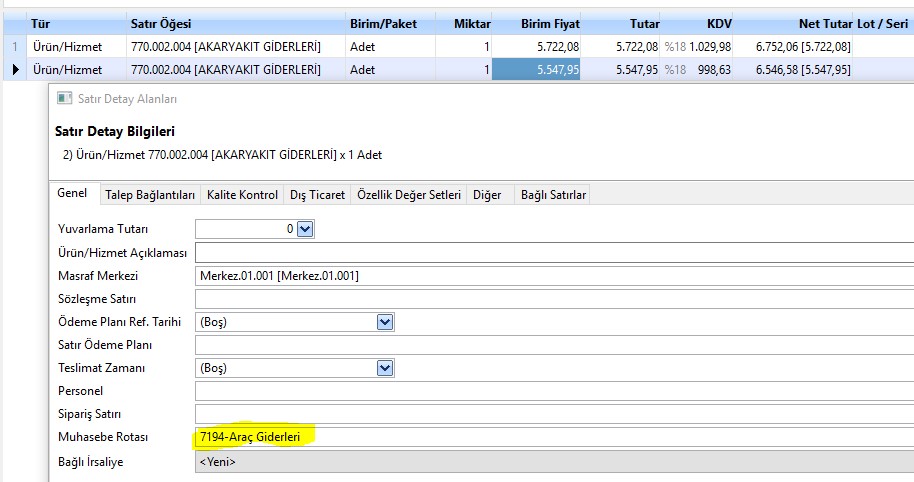

Tanımlar tamamlandıktan sonra oluşturulan faturanın satırlarında F9 seçeneklerinde yer alan Muhasebe Rotası seçilerek fatura kayıt edilmelidir.

Örnek olarak oluştur aşağıdaki faturada ilk satır ticari araçlara ait giderler, ikinci satır ise binek araçlara ait giderler yer almakta.

İlk satırın hesaplama şeklinde herhangi bir değişiklik bulunmamakta. İkinci satırda ise oluşturulan

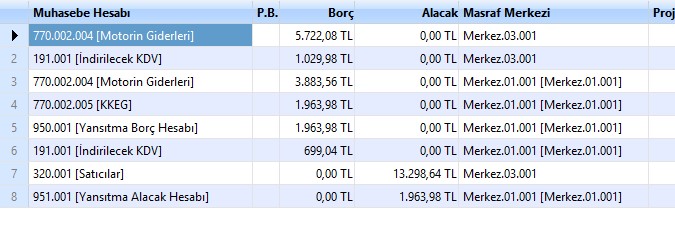

muhasebe rotası seçildiği durumda muhasebe fişinde hesapların dağılımı aşağıdaki gibi olmaktadır.

Hesapların dağılımının ayrıştırılabilmesi için fiş satırlarında farklı masraf merkezleri seçilmiştir.

Merkez.03.001 kodlu masraf merkezi ticari araç giderleri için, Merkez.01.001 kodlu masraf merkezi ise

binek araç giderleri için seçilmiştir.

1. Satırda ticari araç gideri,

2. Satırda ticari araç giderine dair hesaplanan KDV tutarı,

3. Satırda binek araç giderinin %70 i,

4. Satırda binek araç giderinin %30 u,

5. Satırda KKEG giderinin yansıtılması gerektiği durumlarda ürün/hizmet muhasebe kuralı

yansıtma hesaplarına tanımlanan borç yansıtma hesabı,

6. Satırda binek araç gideri için hesaplanan KDV tutarının %70 i,

7. Satırda 320 satıcılar hesabı,

8. Satırda KKEG giderinin yansıtılması gerektiği durumlarda ürün/hizmet muhasebe kuralı

yansıtma hesaplarına tanımlanan alacak yansıtma hesabı gelmektedir.

English

English Français

Français Deutsch

Deutsch Italiano

Italiano