Personel bordro hesaplarında kullanılacak olan paramteleri içermektedir. 2022 yılı için 25.12.2021 tarihinde resmi gazetede yayımlanan 7349 sayılı kanuna göre;

1- 18. Hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri (Şu kadar ki, istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanır. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz. Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanır.

2-1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununa ekli (2) sayılı tablonun “IV – Ticari ve medeni işlerle ilgili kâğıtlar” başlıklı bölümünün (34) numaralı fıkrasında yer alan “ücretlere ilişkin kâğıtlar” ibaresinden sonra gelmek üzere (Bu maddenin birinci fıkrasının (18) numaralı bendinde düzenlenen ücretlerde istisna, aylık brüt asgari ücrete isabet eden kısım için uygulanır) şeklinde parantez içi hüküm eklenmiştir.

maddeleri yayımlanmıştır. Bu maddelere istinaden asgari ücret alan çalışan için Gelir Vergisi ve Damga Vergisi kesintisi kaldırılmıştır. Geliri asgari ücret üzerinde olan çalışanlar için ise asgari ücreti aşan tutardan vergiler hesaplanarak kesinti yapılacaktır.

Yapılan bu değişikliklere ek olarak ise tüm çalışanlardan AGİ(Asgari Geçim İndirimi) kaldırılmıştır.

Orkestra içerisinde ise Bordro Mevzuat Tanımlamalarında 2022 yılında yapılacak olan bordrolar için yenilikler yapılmıştır.

Yeni Bordro Mevzuat Tanımını yüklemek için ;

1- Genel Perspektifte, İnsan Kaynakları seçilir.

2- İnsan kaynaklarında bulunan nesnelerden IK Tanımları’ na çift tıklanır.

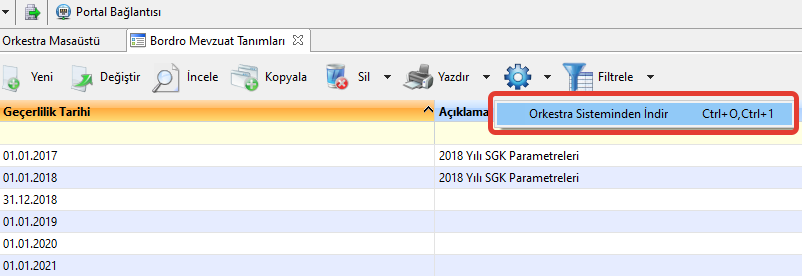

3- İK Tanımları nesnelerinden Bordro Mevzuat Tanımları çift tıklanarak Bordro Mevzuat Tanımları listesine erişilir.

Yeni parametreleri indirmek için ise aşağıdaki adımları takip edebilirsiniz.

1- Bordro Mevzuat Tanımları listesinde bulunan Mavi Çark altında bulunan Orkestra Sisteminden İndir seçeneği seçilir.

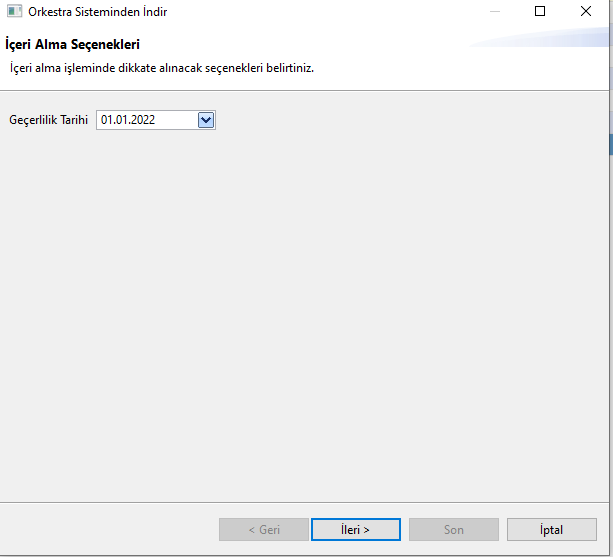

2- Gelen ekranda parametrenin geçerlilik tarihi otomatik olarak gelir.

3-İleri butonuna tıklandıktan sonra ilgili yıla ait parametre tanımlamaları sisteme yüklenmiş olur.

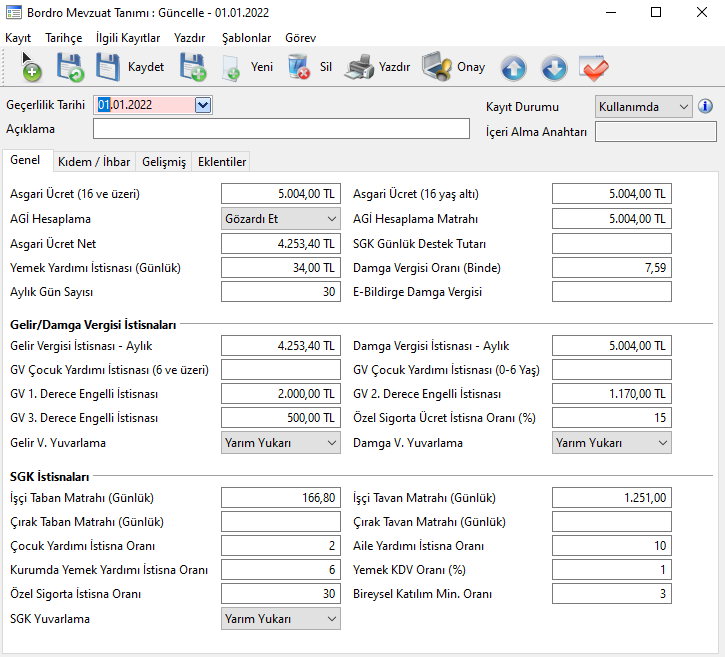

Parametre tanımlamaları içerisinde ise yeni mevzuata uygun olarak bordroların hesaplanması için ilgili tanımlamalar yapılmalıdır. Bu tanımlamalar;

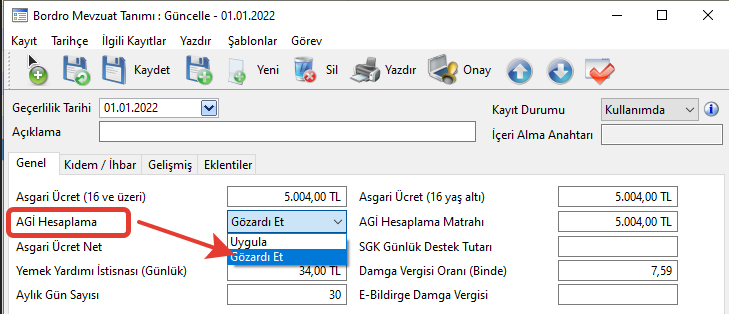

1- AGİ Hesaplamalarının yapılmaması için parametrede bulunan Agi Hesaplama seçeneğinin Gözardı Et olarak seçilmesi gerekmektedir.

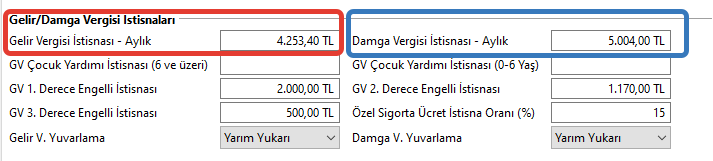

2- Gelir Vergisi ve Damga Vergisi kesintilerinde de 'Düzenlenen ücretlerde istisna, aylık brüt asgari ücrete isabet eden kısım için uygulanır' ibaresi için parametre tanımlamalarında Gelir Vergisi İstisnası-Aylık alanına Net Asgari Ücret, Damga Vergisi İstisnası-Aylık alanına ise Brüt Asgari Ücret tutarı yazılmalıdır.

3- Aylık ücreti asgari ücretten fazla olan fakat herhangi bir gelir vergisi kesintisi yapılmayan personel grupları için (Yönetici gibi) de Personel bilgileri içerisinde bulunan IK Bilgileri sekmesinde GV/DV İstisnası seçeneğinden Uygulansın veya Kapsam Dışı tercihleri yapılmalıdır.

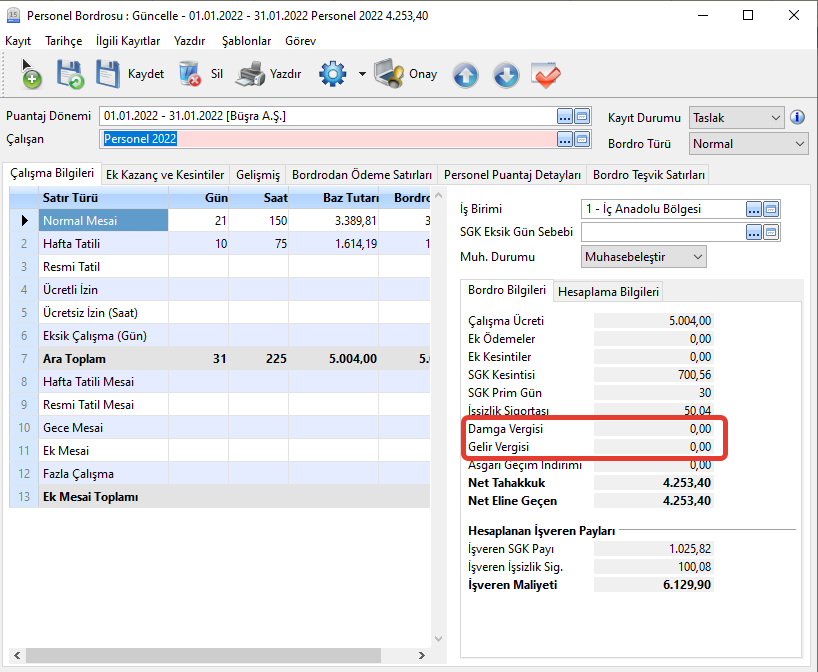

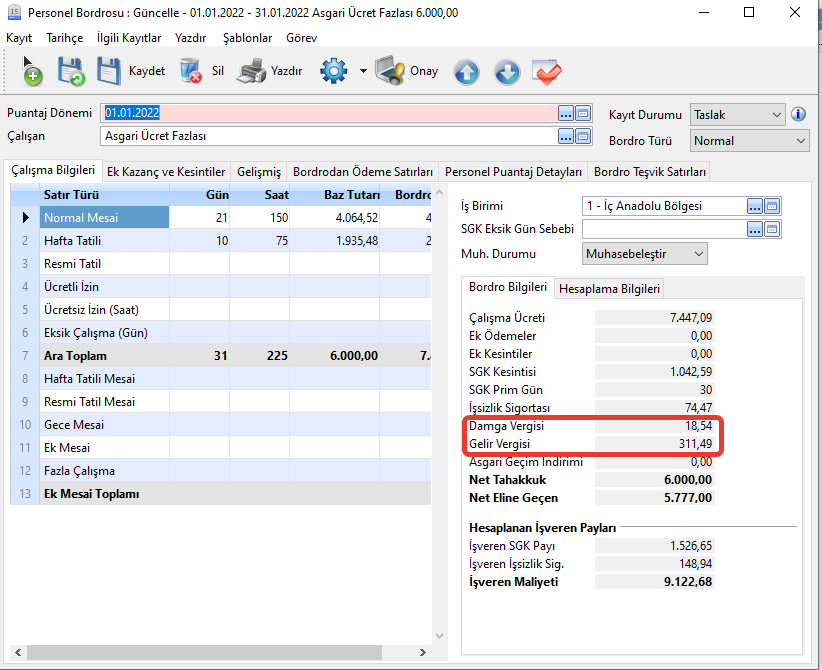

Asgari ücret alan çalışan için hem de Asgari Ücret fazlası alan çalışan için örnek bordro aşağıda gösterilmiştir.

Asgari ücretten fazla alan personel için Gelir ve Damga Vergisi kesintileri asgari ücretin fazlası olan tutarı kadar kesilmiştir.

Hesaplama işlemi şu şekildedir;

Brüt Ücret = 7447,09

Asgari Brüt Ücret = 5004,00

Asgari Ücrete Kadar Hesaplanan Damga Vergisi : (5004,00 * 7,59) / 1000 = 37,98

Personel Brüt Ücret Hesaplanan Damga Vergisi : (7447,09 * 7,59) / 1000 = 56,52

Kesinti Yapılacak Damga Vergisi Tutarı : 56,52 - 37,98 = 18,54

Gelir Vergisi Matrahı Hesabı : 7447,09 - 1042,59 - 74,47 = 6330,03

Asgari Ücrete Kadar Hesaplanan Gelir Vergisi : 4253,40 * 0,15 = 638,01

Personel Brüt Ücret Hesaplanan Gelir Vergisi : 6330,03 * 0,15 = 949,50

Kesinti Yapılacak Gelir Vergisi Tutarı: 949,50 - 638,01 = 311,49

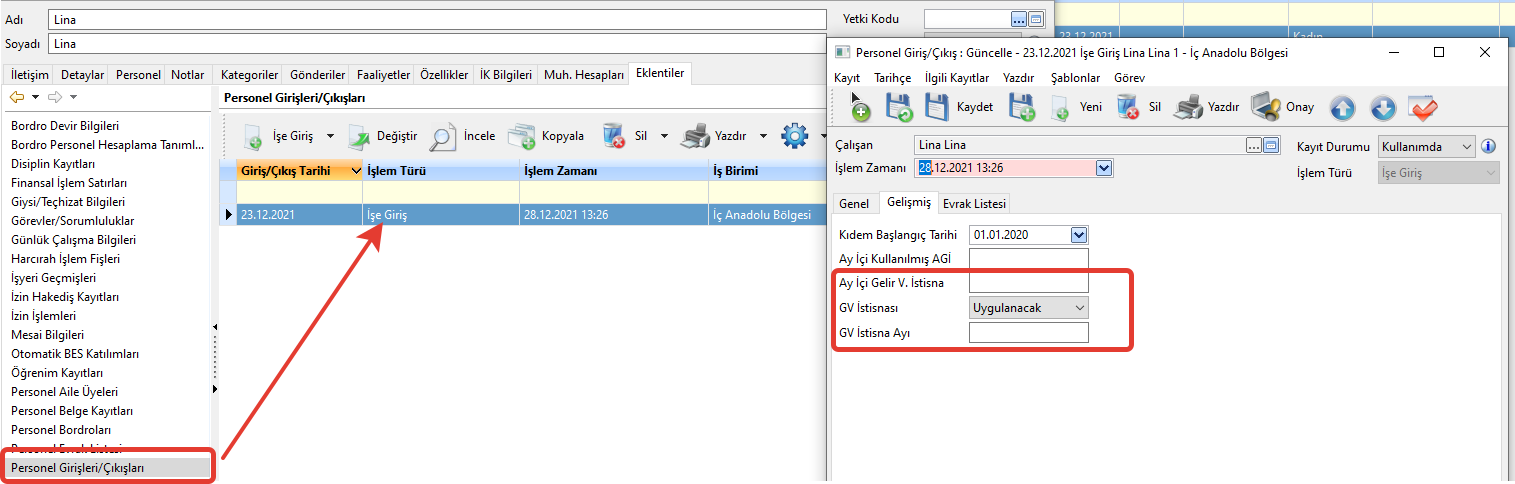

Personel İşe Giriş Kaydı Güncellemeleri

Personel kartı eklentiler sekmesinde bulunan Personel Girişleri/Çıkışları ekranında personel işe giriş kaydı veya çıkış kaydı işlemleri yapılmaktadır. 2022 yılında yayımlanan mevzuata istinaden Personel işe giriş kaydı işlemlerinde de ay içerisinde personel girişi yapılması durumunda Personel Giriş/Çıkış ekranı Gelişmiş sekmesine Ay İçi Gelir Verg. İstisna, GV İstisnası(Uygulanacak/Gözardı Et), GV İstisna Ayı alanları eklenmiştir. Eğer personelin işe girişi ay içerisinde yapılmışsa Gelir Vergisi İstisnasının ücrete göre hesaplanıp, hesaplanmayacağı burada belirtilir.

Ay İçi Gelir Vergisi İstisna: Personel giriş işlemi ay içinde yapılmış ve belli bir istisna tutarı belirtilecek ise bu alan doldurulmalıdır.

GV İstisnası: Seçilebilir alandır. Personel için GV İstisnasının uygulanıp, uygulanmayacağı seçimi yapılır.

GV İstisna Ayı: Personel giriş işlemi yapıldıktan sonra GV İstisnası kullanılması gereken ay ise bu alanda belirtilmelidir.

Çalışan Özel Sağlık Sigortası Hesaplaması

Şirket çalışanlarının kendileri ya da aile bireyleri için yaptırdıkları ve şirketlerine beyan ettiği özel sağlık sigortalarının personel bordrolarına yansıtılarak gelir vergisi istisnasından çalışanın faydalanması sağlanabilmektedir.

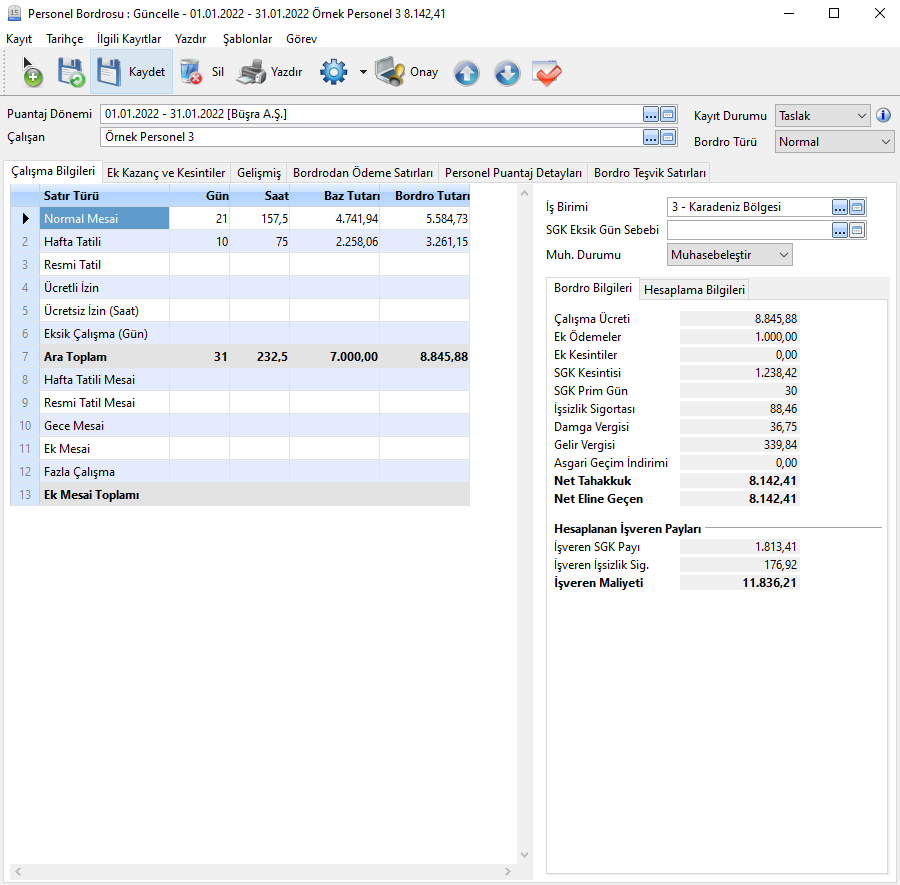

Bunun için Kurum/İşyeri Bordro Hesaplama Tanımlarından, İşlem Sınıfı "Özel Sağ. Sig.- Çalışan" seçilerek tanım yapılması gerekmektedir. Yapılan bu tanım personel bordrosuna her ay yansıtılacak ise Personel Bilgileri-Eklentiler sekmesinde bulunan Bordro Personel Hesaplama Tanımlarına eklenerek belirlenen tarih aralığında, belirlenen tutar kadar personel bordrolarına otomatik olarak yansıtılacaktır. Personel bordrosuna Özel Sağlık Sigortası yansıtıldığında gelir vergisi istisnası ile ilgili hesaplama ve örnek bordro aşağıdaki gibidir.

Bordro hesaplama işlemi ise aşağıdaki gibidir;

Asgari Brüt Ücret = 5.004,00

Asgari Net Ücret = 4.253,40

Brüt Ücret = 8.845,88

SGK Kesintisi = 8.845,88 * 0,14 = 1.238,42

İşsizlik Sigortası = 8.845,88 * 0,01 = 88,46

Özel Sağlık Sigortası Ücreti_Çalışan = 1.000

SGK Matrahı = 8.845,88 - 1.238,42 - 88,46 - 1.000 = 6.159,00

Gelir Vergisi = 6.159,00 * 0,15 = 977,84

Gelir Vergisi İstisnası = 4.253,40 * 0,15 = 638,01

Gelir Vergisi Hesabı = 977,84 - 638,01 = 339,84

Damga Vergisi = (8.845,88 + 1.000) - 5.004,00 = 4.841,88

Damga Vergisi Hesabı = 4.841,88 * 0,00759 = 36,75

Net Ele Geçen = (8.845,88 + 1.000) - 1.238,42 - 88,46 - 339,84 - 36,75 = 8.142,41

şeklindedir.

English

English Français

Français Deutsch

Deutsch Italiano

Italiano