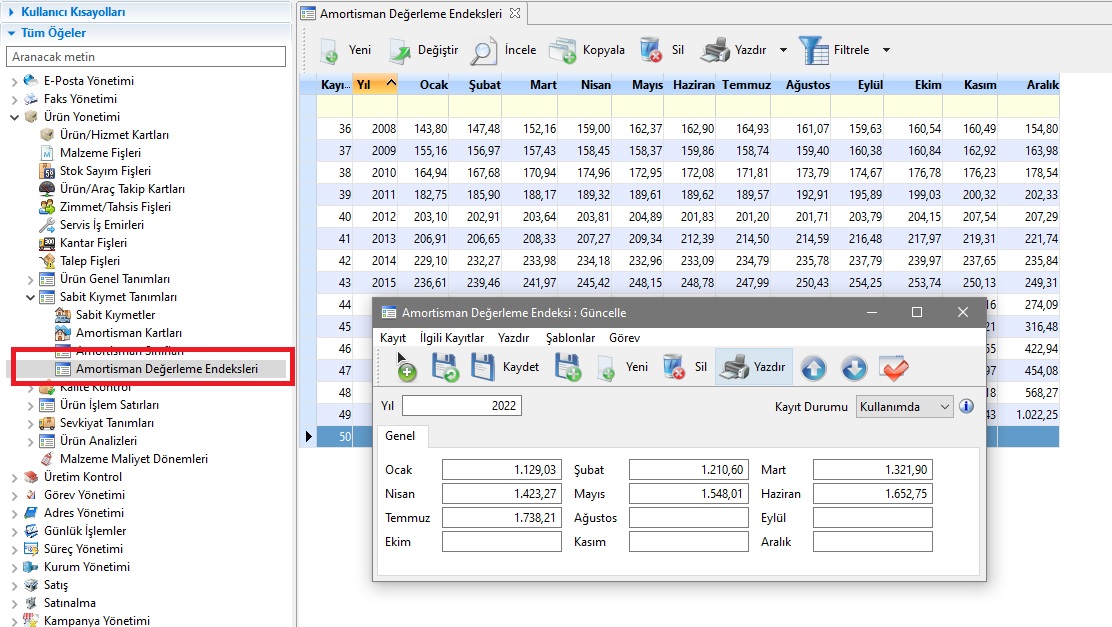

AMORTİSMAN DEĞERLEME ENDEKSLERİ

Amortisman Değerlemenin yapılabilmesi için TUİK tarafından yayınlanan "Yurt İçi Üretici Fiyat Endeksi" değerlerinin Orkestra içerisinde Amortisman Değerleme Endeksleri'ne girilmesi gerekmektedir. Bunun için aşağıdaki gibi endeksleri her yıl için ayrı ayrı Excel listesinden kopyalayarak girebilirsiniz.

AMORTİSMAN DEĞERLEME İŞLEMİ

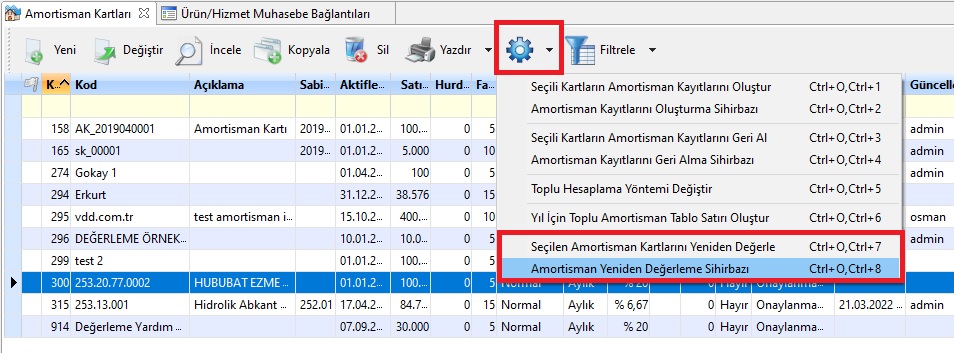

Orkestrada kaydı girilmiş Amortisman Kayıtlarını değerleme işlemi için "Amortisman Kartları" listeleme ekranındaki Çark ile beraber değerleme işlemini Tek Cari için ya da filtreye bağlı olarak toplu olarak hasaplamanız mümkündür.

Yukarıdaki örnekte görüldüğü gibi listeleme ekranındayken "Çark" yardımıyla seçili amortisman için ya da toplu olarak değerleme yapabilirsiniz. Bu seçeneğe tıkladığınızda karşınıza aşağıdaki gibi bir pencere açılacaktır.

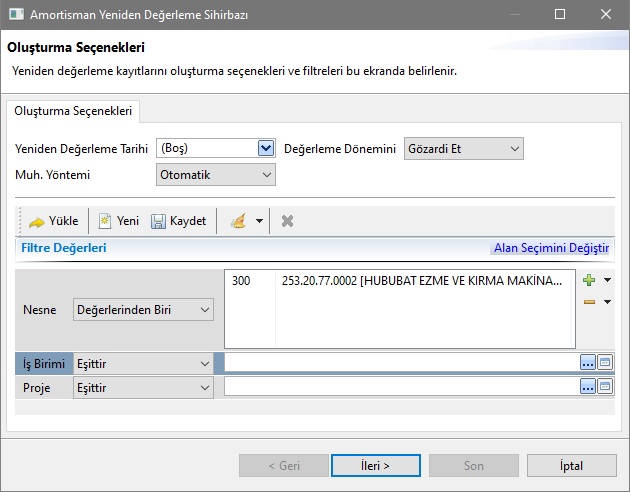

Yeniden Değerleme Tarihi: Değerlemenin yapılacağı dönem bilgisini girmek için kullanılır.

Değerleme Dönemini: Değerlemenin yapılacağı dönemde Amortisman Ayırma işleminin dahil edilip edilmeyeceğini belirlemek için kullanılır. "Gözardı Et" veya "Dahil Et" kullanılabilir.

Muhasebe Yöntemi: Değerleme işlemi için Muhasebe Fişinin oluşup oluşmaması seçeneği buradan verilir.

Filtreler: Filtreleme seçenekleri ile bazı Amortisman Kartlarını filtreleyerek değerleme yapmanız mümkündür.

AMORTİSMAN DEĞERLEME ÖRNEK KAYIT

Aşağıda bir örnek üzerinden Amortisman Değerleme örneği yapılacaktır.

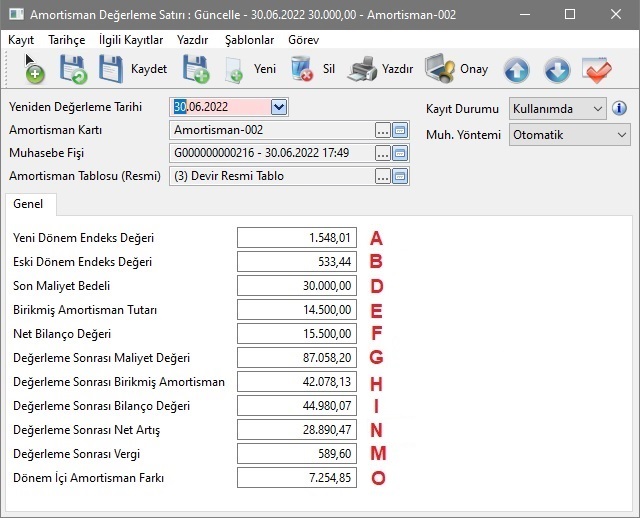

07.09.2020 tarihinde 30.000 TL satınalma bedeliyle envantere alınan bir Amortisman Kaydı için "Normal" yöntemle 5 yıllık amortisman ayırma işlemi yapılmaktadır.

31.05.2022 tarihinde geçici vergiler ayrıldıktan sonra 30.06.2022 tarihinde Amortisman Değerleme yapılmak istenmektedir. Açıklanan Yİ-ÜFE oranları üzerinden değerleme yapılacak olursa Orkestradaki Değerleme Satırı Aşağıdaki gibi oluşacaktır.

Hesaplama yöntemi aşağıda verilmiştir.

A = Değerlemenin yapılacağı dönemden bir önceki ay için açıklanan Yİ-ÜFE değeri (05.2022) = 1548,01

B = Satınalma Döneminden sonraki ay için açıklanan Yİ-ÜFE değeri (10.2020) = 533,44

C = Değerleme Oranı = A / B = 2,90194

D = Satınalma Bedeli = 30.000 TL

E = 31.05.2022 İtibariyle Birikmiş Amortisman Tutarı = 30.000 / 5 (yıllık) / 12 (aylık) * 29 (satınalma yılının başından 31.05.2022 ye kadar 29 ay geçmiştir) = 14.500 TL

F = Net Bilanço Değeri = D - E = 15.500 TL

G = Değerleme Sonrası Maliyet = C * D = 87.058,20 TL

H = Değerleme Sonrası Birikmiş Amortisman = C * E = 42.078,13 TL

I = Değerleme Sonrası Bilanço Değeri = C * F = 44.980,07 TL

J = Değerleme Sonrası Maliyet Artışı = G - D = 57.058,20 TL

K = Değerleme Sonrası Birikmiş Amortisman Artışı = H - E = 27.578,13 TL

L = Değerleme Sonrası Bilanço Artışı = I - F = 29.480,07 TL

M = Ödenecek Vergi = L * 0,02 (%2 vergi) = 589,60 TL

N = Değerleme Sonrası Net Artış = L - M = 28.890,47 TL

O = Dönem İçi Amortisman Farkı (değerleme sonrası 2022 yılı için 5 aylık amortisman tutarı) = 87.058,20 (G) / 5 (yıllık) / 12 (aylık) * 5 (2022 mayıs dönemine kadar) = 7254,85 TL

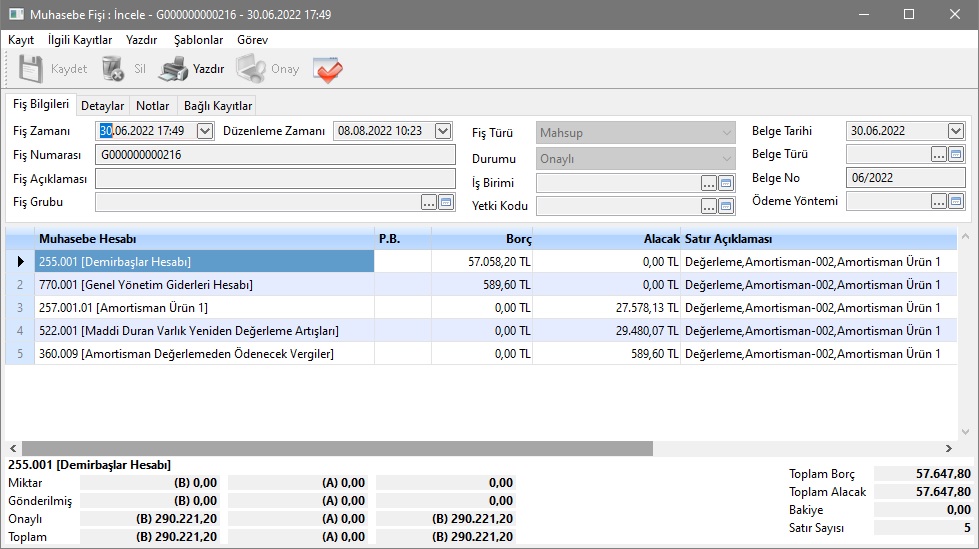

AMORTİSMAN DEĞERLEME MUHASEBE FİŞİ

Yukarıda yapılan hesaplamayla beraber değerleme işleminin Muhasebe Fişi Aşağıdaki gibi oluşacaktır

Bu muhasebe kaydının oluşması için Ürün Hizmet Muhasebe Kurallarının doğru girilmiş olması gerekmektedir. Ürün Hizmet Muhasebe Kurallarına buradan ulaşabilirsiniz.

English

English Français

Français Deutsch

Deutsch Italiano

Italiano