Amortisman kavramı; duran varlıkların, aşınma, yıpranma veya eskime payını ifade etmektedir. Amortismana tâbi tutulacak sabit kıymetler; Vergi Usul Kanunu’nun (VUK) 313. Maddesinde verilmiştir.

Amortisman süresi, kıymetlerin aktife girdiği yıldan başlar. Binek otomobillerde ise yıl değil ay hesabı ile amortisman hesaplanmaktadır. Aktifleşme işleminin sonunda ise faydalı ömür boyunca amortisman hesap edilir ve gider olarak muhasebe hesaplarına yansıtılır.

Orkestra üzerinde detaylı bir şekilde Amortisman hesabı yapmanız mümkündür. Bunun için Amortisman Kartlarına; Öğe Ağacı ⇒ Ürün Yönetimi ⇒ Sabit Kıymet Tanımları ⇒ Amortisman Kartları altında bulabilirsiniz.

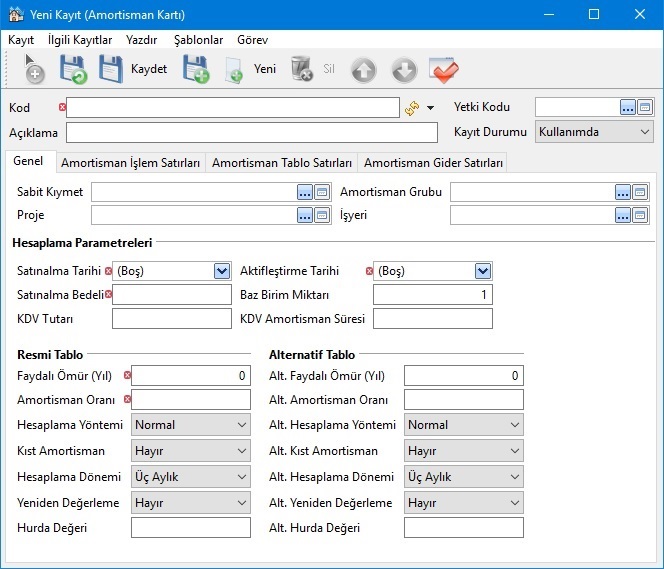

Amortisman kartı oluşturmak için, Amortisman kartı nesnesine gelip ve "Yeni" tuşuna tıklladığınızda, karşınıza [ Yeni Amortisman Kartı ] penceresi açılacaktır.

[ Yeni Amortisman Kartı ] penceresinde görüntülenen alanların yanında kırmızı işaretli olan bölümler doldurulması zorunlu olan alanlardır.

Kod: Amortisman Kartı için benzersiz bir değer girmek için kullanılır. Doldurulması zorunludur. Kod Üretme Şablonlarını kullanarak da her yeni kart için yeni kod oluşmasını sağlayabilirsiniz.

Açıklama: Amortisman Kartı için açıklamayı bu alana girebilirsiniz.

GENEL SEKMESİ:

Sabit Kıymet: Bu alanda daha önceden tanımlanmış olan Sabit Kıymeti seçtiğiniz takdirde ilgili Sabit Kıymet ve Amortisman Kartının bağlantısı yapılacaktır. Sabit Kıymet Kartı üzerindeki Resmi Tablo ve Alternatif Tablo değerleri de Amortisman Kartına getirilecektir.

Bu alanda Sabit Kıymet Kartı seçildiğinde Sabit Kıymet kartı üzerinde “Amortisman Kartları” sekmesinden de işlem yapılabilecektir.

Proje: Amortisman uygulamak istediğimiz ürün eğer bir projeye ait ise bu kısımda proje bağlantısını oluşturabilirsiniz.

Amortisman Grubu: Amortismanları gruplarına göre sınıflandırmak için kullanılır. Sabit Kıymet Kartında Amortisman Grubu seçildiği takdirde, burada da varsayılan olarak gelecektir.

İşyeri: Amortisman Kartına tabi malzemenin hangi İşyerine ait olduğunun belirlenmesi için kullanılır.

Hesaplama Parametreleri:

Satınalma Tarihi : Ürünü satınaldığımız tarihtir. Amortisman hesabı bu alanla ilgilenmez, ürünün aktifleştirildiği tarih üzerinden Amortisman hesabı yapılır. Satın alınmış olsalar bile, Aktifleştirme Tarihinden önceki tarihler için Amortisman hesaplamaları yapılamaz.

Aktifleştirme Tarihi: Satın alınan Sabit Kıymetin kullanılmaya başlandığı zamanı belirler. Çünkü bazı malzemeler satın alındığı tarihte değil de daha ileri bir tarihte kullanılmaya başlanabilir. Hesaplamaların hepsi bu Aktifleştirme Tarihi üzerinden yapılacaktır. Örneğin bir ürün satın aldınız ancak Gümrükten çekemediniz. Dolayısıyla kullanamıyorsunuz. Bu durumda satın alınan ürün için amortisman hesaplanmayacaktır.

Satınalma Bedeli: Amortismana Tabi Sabit Kıymetin satın alınma ücretidir. Burada önemli nokta birim olarak değil toplam olarak fiyat girilir. Örneğin, birim fiyatı 10 TL olan 5 ürün için Satınalma Bedeli 50 TL girilmelidir. KDV hariç tutardır.

Baz Birim Miktarı: Amortismana tabi sabit kıymetin miktarıdır.

KDV Tutarı: Yaygın kullanımda KDV sabit kıymet satın alındıktan sonra indirilecek KDV hesabına yazılır ve aynı yıl muhasebeleşir. Çoğunlukla KDV'ler ilk yıl düşülür. KDV'siz fiyat amortismana tabi edilir. Bazen mükellefler aldıkları Sabit kıymetin KDV'sini de amortismana tabi tutmak isteyebilirler. Bu durumda satın alınan sabit kıymetin KDV tutarı bu alana girilirse, amortisman hesaplanırken Muhasebe Fişlerinde muhasebe hesapları da KDV için ayrıca tutulacaktır. Sonuç olarak da KDV’ler ayrı bir hesapta birikecektir.

KDV Amortisman Süresi: KDV için amortisman süresi ayrıca girilir.

Resmi Tablo: Firmalar bir sabit kıymet için birisi gerçek diğeri de alternatif olmak üzere iki farklı amortisman hesabı tutmak isteyebilirler. Hesaplamaları da buna göre olacaktır. Burada seçilen değerler ön değer olup Sabit Kıymet kartı üzerinde sadece bilgi amaçlıdır. Değerler Amortisman Kartı oluşturulurken varsayılan olarak getirilecektir. Daha sonra üzerinde değişiklik yapılabilir.

Faydalı Ömür: Sabit Kıymetin Faydalı Ömrünü gösterir. Bu süre içerisinde Sabit Kıymet kendini amorti edecektir. Devletin belirlemiş olduğu Faydalı Ömürler, Sabit Kıymet Kartında Amortisman Sınıfını seçtiğinizde otomatik olarak gelmektedir.

Amortisman Oranı: Faydalı Ömre göre her yıl ayrılması gereken oranı gösterir. Hesaplama Yöntemine göre nasıl belirlendiği sonraki maddede anlatılacaktır.

Hesaplama Yöntemi: Şu an yürürlükte olan 3 temel hesaplama metodu mevcuttur. Bunların dışında hesaplama yöntemleri de vardır ama çok kullanılmamaktadırlar.

Normal: Faydalı Ömür ve Amortisman Oranının çarpımı her zaman %100 olmak zorundadır. Her yıl eşit miktarda amortisman ayrılır. Yıllık ayrılacak amortisman oranı “1 / Faydalı Ömür” olarak hesaplanabilir. Örneğin 5 yıl faydalı ömrü olan bir malzeme için her yıl satın alınma bedelinin %20’si oranında amortisman ayrılır. Faydalı ömür 4 yıl ise bu oran %25, 10 yıl ise %10 olur.

Hızlandırılmış: Bu hesaplama metodunda belirli bir Amortisman Oranı seçilir. İlk yıl bu oranda amortisman ayrılır. Sonraki yıllarda ise kalan miktar üzerinden Amortisman Oranı miktarında bir ayırma işlemi olur. Doğal olarak her yıl azalan bir şekilde ayırma işlemi olur. En son yıl ise kalan miktarın tamamı ayrılır. Bu yöntemin diğer adı da Azalan Bakiyeler Yöntemi'dir.

Yıl Toplamları: Demirbaşın ilk hizmet yılları nispeten yüksek bir amortisman masrafı ile borçlandırılmak istenildiğinde bu yöntem kullanılabilir. Bu hesaplama yöntemi de Hızlandırılmışa benzer farkı ise doğrusal bir şekilde azalmasıdır. Amortismana tabi değer, toplam Faydalı Ömür boyunca düzenli azalan bir şekilde yıllara dağıtılır. Örneğin 3 yıl Faydalı Ömrü olan bir Sabit Kıymet için ilk yıl 3/6, ikinci yıl 2/6, üçüncü yıl 1/6 oranında amortisman ayrılır. Burada payda Faydalı Ömrün yıllara dağılımının toplamıdır (3+2+1=6).

Faydalı ömrü 5 yıl olan bir Sabit Kıymet için payda”5+4+3+2+1=15” olacaktır. Yıllara göre amortisman oranları ise her yıl için sırayla 5/15, 4/15, 3/15, 2/15, 1/15 olacaktır.

Kıst Amortisman: Kıst amortisman sadece binek araçlar için seçilir. Normalde bir sabit kıymet yılın son ayında bile satın alınsa o yıl için tam amortisman ayrılır. Eğer bir Sabit kıymet için Kıst Amortisman seçeneği “Evet” seçildiyse, ilk yıl için satın alındığı ay itibariyle kullanıldığı ay kadar amortisman ayrılır. Diğer yıllar yine işlemler aynı oranlarda kaldığı yerden devam eder. En son yıl ilk yıldan eksik kalan miktar da eklenerek yazılır.

Hesaplama Dönemi: Hesaplama Dönemini “Aylık”, “Üç Aylık” ya da “Yıllık” olarak seçebilirsiniz bu durumda hesaplamalar da seçtiğiniz dönemlere göre yapılacaktır. Örneğin: “Yıllık” seçilen bir Amortisman Kartı için aralık ayı dışındaki aylar için hesaplama yapmak istediğinizde hesaplama yapılamayacaktır.

Yeniden Değerleme: Enflasyon, kur değişimi ya da başka nedenlerden dolayı Sabit Kıymet için Yeniden Değerleme yapılacağı zamanlarda bu seçeneği kullanabilirsiniz. Şu an mevcuttaki mevzuatta yeniden değerleme yapılmamaktadır.

Hurda Değeri: Amortismana tabi sabit kıymetin Faydalı Ömrü tamamlandığında satılacağı zamanki ekonomik değerini gösterir.

Alternatif Tablo: Amortisman Hesaplanırken Resmi Tablonun yanında, ayrıca Resmi olmayan ikinci bir hesaplama metodu kullanmak istediğinizde bu seçeneği kullanabilirsiniz. Doldurulması zorunlu değildir. Bilgi amaçlıdır. Resmi tabloda Kıst Amortisman hesabı yapılırken alternatif tabloda aynı araç için hesaplama yöntemleri farklı olan normal amortisman uygulanabilir. Mukayese etmek için kullanılabilir.

English

English Français

Français Deutsch

Deutsch Italiano

Italiano